Barcelona, Madrid, L'Hospitalet de Llobregat y Bilbao tienen las casas más caras. El plazo de venta ha aumentado en 15 días

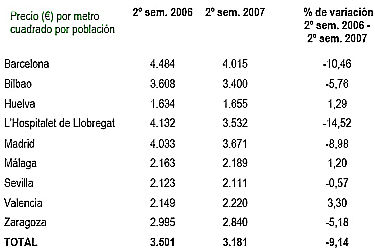

El precio del metro cuadrado de la vivienda usada en España cayó un 9,14% entre el segundo semestre de 2006 y el de 2007, cifra que contrasta con el crecimiento del 11,47% registrado un año antes, según indica el sexto "Informe sobre el mercado de la vivienda", elaborado por el Grupo Tecnocasa y la Escuela Superior de Comercio Internacional (ESCI) de la Universidad Pompeu Fabra (UPF) de Barcelona.

Del total de poblaciones seleccionadas, las cuatro ciudades con mayores precios por metro cuadrado en el segundo semestre de 2007 son: Barcelona (4.015 euros), Madrid (3.671), L'Hospitalet de Llobregat (3.532) y Bilbao (3.400). Estos precios son muy superiores a los registrados en ciudades como Málaga (2.189), Valencia (2.220) o Sevilla (2.111).

En general, el precio por metro cuadrado es superior en las viviendas más pequeñas (de menos de 70 metros cuadrados) que en las de mayor superficie (más de 70). El efecto de un metro cuadrado adicional reduce el precio, confirmando así la evidencia de mayores precios en las viviendas más pequeñas.

Características

La vivienda media de segunda mano tiene 64,68 metros, entre dos y tres habitaciones, más de 38 años de antigüedad y suele situarse en un tercer piso. Seis meses antes (primer semestre de 2007) la vivienda tipo tenía una superficie de 61,62 metros, un dato que confirma la disminución de las dimensiones de los inmuebles vendidos.

Las casas más pequeñas se encuentran en Bilbao (61,79 metros), mientras que las que disponen de una mayor superficie están en Málaga, con inmuebles que superan los 70 metros.

En relación a la antigüedad de los edificios, Barcelona y Bilbao, con 46,91 y 45 años respectivamente, disponen de un parque inmobiliario más envejecido, probablemente como consecuencia de un menor impacto de la nueva construcción en relación al resto de ciudades.

Aumenta el plazo de venta

El informe revela además que la media de días transcurridos entre la salida al mercado y la venta de la vivienda para todas las poblaciones seleccionadas ha aumentado en 15 días, pasando de los 111 en el segundo semestre de 2006 a 126 en el mismo periodo de 2007.

Huelva, con 98 días, es la ciudad donde menos tiempo se necesitaba para vender una vivienda durante el segundo semestre de 2007. En el sentido contrario figura Valencia, donde la media era de 140 días. En Madrid y Barcelona se necesitaban, en el periodo estudiado, 139 y 112 días, respectivamente.

Joven, español y soltero

Por otro lado, el informe señala que el perfil del comprador de vivienda de segunda mano es el de un joven de entre 25 y 35 años, con estudios primarios, contrato indefinido, soltero, de nacionalidad española, con una renta mensual neta inferior a 1.500 euros y que adquiere el inmueble con otra persona.

El importe medio de la hipoteca concedida es de 174.326 euros, cifra que representa el 81,36% del valor de tasación del inmueble y corresponde, en su mayoría, a hipotecas con un plazo de amortización de 40 años.

La evolución temporal muestra que en el segundo semestre de 2007 el importe medio de la hipoteca solicitada descendió un 5,85% en relación al mismo semestre de 2006, cuando se situaba en 185.160 euros. Las hipotecas más altas se concedieron en Barcelona (255.260 euros), L'Hospitalet de Llobregat (225.001) y Madrid (220.273). Por su parte, Huelva (120.737 euros) destaca como la población con la hipoteca media más baja.

Inmigrantes

El estudio revela además que los ciudadanos ecuatorianos (6,18%) son los principales compradores de vivienda usada de otra nacionalidad, seguidos de marroquíes (2,75%), rumanos (2,72%) y colombianos (2,17%).

El importe medio de la hipoteca es superior para los compradores procedentes de Asia (226.956) y América (201.706), que para los africanos (160.897) y europeos (169.387). Además, los europeos se hipotecan por una cantidad menor respecto al valor del inmueble (78,22%), así como por un plazo ligeramente inferior (35,6 años) respecto al resto de nacionalidades.

El metro cuadrado es más caro en las viviendas de menor superficie

Asimismo, se observa un cambio en la tendencia en la proporción de viviendas compradas por más de dos titulares, que ha disminuido hasta el 9,70% (13,89% en el segundo semestre de 2006), compradores que, en la mayoría de los casos, siguen siendo extranjeros.

Coyuntura

El ajuste en el sector de la vivienda llevó a Tecnocasa a cerrar casi la mitad de sus oficinas el pasado año, hasta quedarse en 665 puntos de venta frente a 1.050 que poseía en diciembre de 2006. No obstante, el presidente del grupo Tecnocasa en España, Angelo Ciacci, considera que en un año, máximo dos, los precios de la vivienda de segunda mano se estabilizarán.

Ciacci afirmó que las compañías que subsistirán serán las "más preparadas y con más experiencia" y avanzó que su empresa ha notado un "ligero repunte" de la compraventa de viviendas --tanto de obra nueva como de segunda mano-- en febrero y marzo de este año. También aseguró que este es un buen momento para comprar un piso.

- El descenso de los precios entre el segundo semestre de 2006 y el de 2007 indica un cambio en la tendencia alcista registrada hasta la fecha.

- Barcelona fue la ciudad más cara de España, hasta alcanzar los 4.015 euros por metro cuadrado, aunque el precio medio de la vivienda de segunda mano descendió un 10,4% en esta ciudad el pasado año respecto a 2006.

- Madrid capital registró un descenso por metro cuadrado del 8,98%, el tercero más acusado de las poblaciones seleccionadas, aunque por debajo de la media.

- El tiempo que pasa desde que el inmueble se pone a la venta y su compra ha aumentado en 15 días, pasando de los 111 días en el segundo semestre de 2006 a 126 días en el mismo periodo de 2007.

- El estudio revela también que el 26,9% de las hipotecas fueron suscritas por extranjeros, siendo los ecuatorianos los principales compradores (6,18%), seguidos de marroquíes (2,75%), rumanos (2,72%) y colombianos (2,17%).

- El importe medio de la hipoteca concedida fue de 174.326 euros, lo que representa un 5,85% menos respecto a 2006. Este importe medio representa un 81,3% del valor de tasación del inmueble. El informe registra la evolución de los precios de la vivienda de segunda mano en nueve ciudades española: Barcelona, Bilbao, Huelva, L'Hospitalet de Llobregat, Madrid, Málaga, Sevilla, Valencia y Zaragoza.

http://www.consumer.es/web/es/vivienda/2008/04/16/176240.php