Gráficas sobre el precio de la vivienda

He preparado nuevas gráficas relativas a la evolución del precio de la vivienda. Ya las juzgaréis cada uno, pero yo veo todavía muchas dudas en el horizonte. Si tomamos la inflación como suelo—que es lo que corresponde—podemos decir que el precio de la vivienda ha tocado tierra… lo que queda por ver es si se trata del invocado aterrizaje suave o el advenimiento burbujil.

Solo un par de comentarios con respecto a las fuentes:

- Los datos que he usado son series semestrales de la Sociedad de tasación y trimestrales del Ministerio de Vivienda.

- Obviamente, los primeros son datos de precios de tasación… pero resulta que los datos del ministerio también son precios de tasación. De hecho, hay cierta polémica al respecto, ya que sería más informativo tener datos de transmisión (pdf).

- Este hecho puede ser una de las razones que explique las discrepancias entre fuentes como idealista y fotocasa—que muestran ya caídas de los precios— y los siempre más conservadores Ministerio de Vivienda y Sociedad de Tasación.

Aclarado lo anterior, vamos con las gráficas.

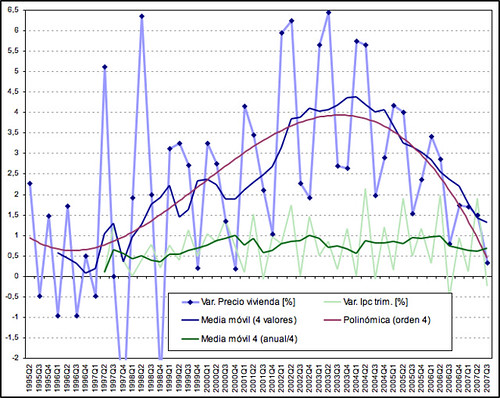

Series trimestrales hasta 09/07

La figura muestra las variaciones trimestrales del precio de la vivienda (en %) y del IPC. También se muestran dos medias móviles de 4 valores—o lo que es lo mismo, el valor interanual dividido entre 4.

Sin entrar a valorar nada fuera de las gráficas, destacaría un par de cosas:

- La evolución del precio de la vivienda interanual (azul oscuro) muestra que la tendencia de frenada/caída mantiene su pendiente y no da signos de tender a la horizontal. Esto es un indicio poco aterrizajista—aunque no hablamos de un avión y por tanto la inercia no es ley: se podría parar de golpe.

- Si tomamos como referencia el valor del IPC interanual, el precio de la vivienda en el último trimestre habría roto suelo. No es ningún descubrimiento: ya sabemos que un 0.3% de “incremento” es un valor inferior a la inflación.

- Como ha pasado en los últimos años, el tercer trimestre es el valor más bajo del año. Esto podría anticipar un incremento mayor del 0.3% para diciembre.

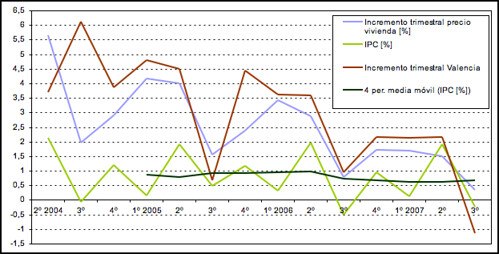

La siguiente figura muestra los mismos datos un poco más de cerca, y añade la serie relativa a los precios en Valencia capital—uno de los sitios donde las variaciones son ya negativas:

Comentario y predicción

El valor del tercer trimestre esta por debajo de la inflación, es decir, representa una depreciación de la vivienda en España. Pero no hay que olvidar que la evolución del precio suele tener altibajos—y que en los tres años anteriores diciembre ha sido de corrección sobre septiembre. Prolongar esa rutina nos llevaría a un valor alrededor del +1% en diciembre. Yo estoy tentado a apostar por algo inferior, quizás entorno al 0.4%… aunque el altísimo dato de la inflación en octubre me hace dudar.

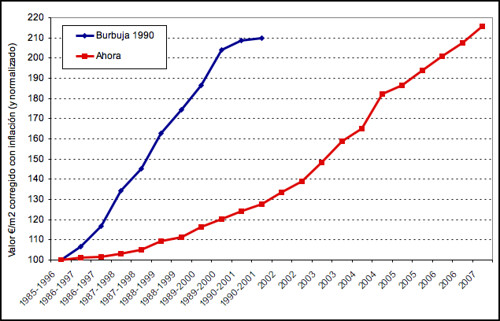

Evolución con respecto a la burbuja años 90

También he actualizado la comparativa de la evolución actual con la de los años 90. Lamentablemente, para realizar este análisis uso los datos semestrales de la Sociedad de Tasación, cuyo último dato es un anticuado valor de junio de 2007. En diciembre podré actualizarlas… hasta entonces tomarlas como conservadoras.

El 100% se toma en el semestre de máxima revalorización de la vivienda (punto álgido de la burbuja) y desde ahí se mide como pierde ritmo (desaceleración) y como explota (valores negativos que implican descenso del precio).

Aunque el ritmo de la burbuja actual venía solapándose con el de la anterior, con el dato de junio de 2007 se ha desmarcado. Entonces vivimos las dos etapas clásicas: desacelereración y posterior desplome. De momento, la desaceleración actual esta siendo más suave y prolongada. Pero de nuevo, es difícil decir que viene a continuación. El pequeño repunte que significó junio se podría considerar un síntoma de cambio de tendencia (al alza)… si no fuera porque el incremento del tercer trimestre ha sido muy corto (+0.3%), y es seguro que el dato semestral de diciembre llevará la linea roja hacia abajo.

Otros parámetros comparados: Tamaño, duración, etc.

Por último, he preparado un par de figuras nuevas para comparar los años 90—y su burbuja—con el momento actual. La idea era analizar los siguientes parámetros:

- Tamaño. Cuando se revalorizaron las casas desde el inicio hasta el punto álgido de la burbuja. Es decir, cuanto llegó a valer lo que al inicio valía 100.

- Duración. En cuanto tiempo se produjo la revalorización, o cuanto duró la burbuja.

- Velocidad. A que velocidad se produjo la revalorización.

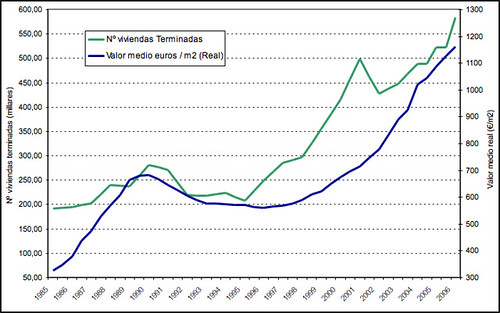

- Viviendas terminadas. Cuantas nuevas casas van llegando al mercado durante la burbuja.

Cosas a destacar aquí:

- Viviendas terminadas. Esto es acojonante. La cantidad de viviendas terminadas en diciembre de 2006—casi el punto álgido de la actual burbuja—duplica las terminadas en 1990. El ritmo de construcción ha sido mucho más alto, y dado que la burbuja actual ha durado más, el número de casas construidas en estos años es muchísimo mayor.

- Duración. Llevamos 11 años de subida, mientras que la burbuja de 1990 duró unos 5 años (quizás algo más, no puedo datar el inicio exacto).

Para comparar la evolución de precios—y evaluar el tamaño de las burbujas y sus velocidades—esta figura engaña. Es mucho mejor tomar como punto de referencia el inicio de cada burbuja y normalizar los precios:

- Tamaño. Se puede comprobar que en términos de revalorización la burbuja actual acaba de sobrepasar a la de los años 90. Entonces se produjo una revalorización del 110% respecto al precio de 1985. A junio de 2007 la revalorización ha sido del 115% respecto a 1996. Es decir, que los precios se han duplicado (nota: dado que se ha descontado la inflación, el hecho de que la segunda burbuja se extienda en un periodo mayor no afecta a estos datos).

- Velocidad. Como hemos visto la revalorización en ambos casos ha sido similar (entorno al 110%), pero entonces esta revalorización se produjo en solo 5 años (!¡), mientras que ahora se han necesitado 11. Es decir, la burbuja de los años 90 fue mucho más explosiva.

Conclusiones

Tal y como he dicho al principio, veo todavía muchas dudas en el horizonte, y argumentos para todos los gustos:

- La desaceleración no da signo de frenar, aunque ya ha tocado suelo (figura 1). Es decir, que la tendencia aparente es seguir hacia abajo. Aunque el dato de diciembre sea mayor que el de septiembre (+0.3%), la tendencia seguirá siendo a la baja debido a la periodicidad de los últimos años (sept –, dic ++, mar +, jun -).

- El ritmo de desaceleración/caída actual se ha separado de la evolución durante la burbuja de los 90 (figura 3). Aunque no implica que los precios no vayan a seguir bajando, quizás si se podría interpretar como una menor agresividad.

- El número de viviendas terminadas en los últimos años es significativamente mayor que durante la burbuja de 1990. Se han puesto una cantidad ingente de pisos nuevos en el mercado. La demanda ha respondido durante 10 años a este flujo de casas, pero aunque la demanda parece haber bajado, las viviendas terminadas en 1996 fueron de récord.

- Durante la burbuja actual los precios se han revalorizado lo mismo que durante la burbuja de 1990 (entorno al 110% descontando inflación)—aunque la revalorización se ha producido más lentamente, es decir de forma menos agresiva.

http://www.ensilicio.com/2007/11/graficas-sobre-el-precio-de-la-vivienda.html

No hay comentarios:

Publicar un comentario